中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

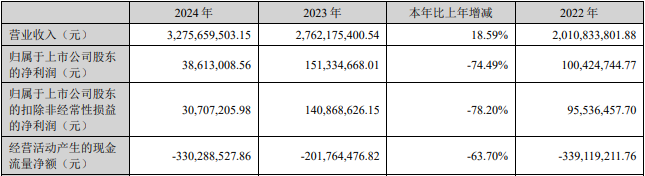

大城市收入背后的财务技能和隐藏的担忧。数据分析|中央金融与经济学大学Xu Zhuoran Li Yueran(Wang Yanchao教授的研究团队)文本| “中国商人”记者Ren Yafei对汽车公司的领导人,大城市董事长Wei Jianjun的出现频率可能最高。 7月8日上午,大城市发行了短片“ The the Year 35”的35周年,Wei Jianjun站在舞台中间,发表了深入的演讲,“它刚刚在35岁时开幕,只是来收费。”在此之前,Wei Jianjun进入B站B,并声称自己是“ 1960年代的新主持人Toson。”“认真的“老挝魏”在6 B站审查中回答了问题,准确性为50%。 Wei Jianjun一直是技术在过去的几十年中,CAL背景和相对较低的钥匙。但是自去年以来,Wei Jianjun改变了她的风格,并经常访问互联网 - 开设个人帐户,Jun Jun和Xiaohongshu,他们连接到Lei Jun并与他联系...用他自己的话,他应该“是高质量的互联网”。大多数销售中的十大汽车公司都亏损了,”“我宁愿拥有较低的市场,也不愿继续出于销售的目的。 “ Wei Jianjun在回应去年的销售问题时说。从2016年到2023年,长城电动机的销售在100万辆中变动了100万辆至130万辆汽车,许多品牌和新车并没有带来更高的销售。当销售增长空间有限时,Wei Jianjun选择了销售额和销售的一部分,但在今年的一年中,销售量很高,但在一年中却是1.4季度的纪念,这是一定的一年。 Yuan,同比下降27.12%;在其财务状况中,大城市承认T收入崩溃是由于两个主要因素造成的:一个是在替代周期和产品升级中,基本型号的销售处于压力下;其他人正在增加对直接销售系统的建设的投资,导致成本增加。大城市电动机能否保留收入并继续以前的“赚钱”技术?在车辆行业红海的竞争观点下,魏江如何能够在资本管制方面组织并确保大城市大型船只继续前进?我们审查了2020年至2024年的金融大墙汽车报告,并试图找到上述问题的答案。 Great Wall Motors的“ Technique Technique”1。销售量却一动不动,收入绩效仍然是Mabuti。大城墙电动机的销售约为100万辆汽车9年。 2016年,大城市的销售额达到了107万辆,超过100万辆车辆他第一次。在2021年,销售是历史上最高的,达到128万辆汽车,2024年的销售额下降至1.2345亿辆汽车。在今年的第一季度,大城电机的综合销量为256,800台,年度下降了6.73%。但是在过去的五年中,大城市净利润,总销售利润率和净销售利润率正在上升,盈利能力表现良好。在2024年,与股东相关的长城净利润达到126.92亿元人民币,较低,比SAIC和Changan更好。此外,总销售利润率和净销售利润率保持在行业平均水平上,分别达到19.51%和6.28%。 2。有许多因素的收入表现有很多因素(1)产品结构优化,从2020年到2024年,毛利率显着提高,墙上的好墙大大增加到自行车收入,主要是因为共享我们是坦克,WEI和皮卡车等高层产品的销售。 2024年,长城电动机的毛利润达到了394.5亿元,从2020年开始增加一倍。 Weipai的平均销售价格超过250,000元,全年的销售量为55,500辆,每年增加了56.6%。由于改善了销售结构,在2024年,大城市自行车的平均售价为163,800元,同比增长22,400元,高创纪录,从2020年提高71,200元; 2024年,自行车收入达到8,200元,增长了3,100元。但是,应该指出的是,大墙电动机非常依赖SUV,并且其销售受到SUV的宏伟影响型号。近年来,皮卡车也显示出下降趋势。在2024年,SUV帐户约占总销售额的80%,而皮卡车销售帐户仅为14%。在今年的第一季度,大城电机由于占用的销售而拒绝了,只有魏帕品牌和皮卡车也同比增长,魏百年同比增长38.69%,但只有街道是一种街道,一种销量制造的模型,具有有限的增强销售能力;皮卡车品牌一年增长14.97%。 Haval品牌同比下跌8.42%;坦克品牌同比下跌14.63%。 (2)海外的销售量显着增长,自2021年以来占收入的40%,出口大壁汽车的出口已大大增加。在2023年,出口销售的成本为25.5%,毛利率为26%,出口到2024年达到454,000辆汽车,价值接近40%。就自行车价格而言,在2024年,大城市的国内和外国自行车价格将为RM根据反对派的b 153,000和177,000元人民币,国外的自行车价格也相对较高。海外销售量的迅速扩大,直接促进长城电动机的海外收入在2024年达到802.59亿元人民币,逐年增长51.11%,其中一部分总收入增加到39.69%,这已成为收入的主要驱动力之一。但是,受关税,运输和运营成本的影响,到2024年,长城公路海外的海外成本同比增长65.91%,导致毛利率下降,至18.8%。目前,俄罗斯是墙上好墙的海外最有用的市场,而大壁汽车在俄罗斯建造了工厂,2024年的生产能力为132,500辆汽车,使用容量为165.61%。该报告的年度报告,俄罗斯的子公司“俄罗斯Haval Automobile Manufacturing Co,Ltd.”俄罗斯的长城电动机建立了2024年的净收入为13.4亿元人民币,使其成为唯一位于长城净收入超过10%的子公司。另一个子公司是“ Nuobo Automobile Systems Co,Ltd.”,净收入为2024年17.3亿元。2.35%,总共节省了近5.6亿元,直接转化为收入。运营成本逐年增长14.79%,低于营业收入增长率,毛利率同比增长1.36%,至19.51%,具有强大的成本控制能力。此外,长城汽车收入出现在2024年,还有一个“其他收入”收入。 2024年,大城市的“其他收入”增加了21.81亿元,达到去年,增长了144%,是历史上最高的,价值38.47%,占股东相关的净利润的38.47%。在“其他收入”中,政府补贴达到22亿元人民币,同比增长85%,进一步降低了这笔款项投入税增加了近5倍。汽车废料补贴达到17.5亿元人民币,同比增长144%。收入增长的隐藏问题1。研发投资不高,研发投资率超过50%。与BYD和SAIC等汽车制造商相比,长城的研发投资不高。 2022年的研发投资是121.81亿元人民币,是近年来最高的。从2023年到2024年,大城市电动机减少了研发投资,在2024年仅达到104亿元人民币。2018年,大城市将开始利用研发投资并保持很高的比例。 2019年,研发投资率为48.85%,是近年来最低的部分,其人格在2021年,研发投资率高达63.95%。在2022年,长城电动机达到了761.7亿元人民币。从2023年到2024年,大城市的总研发投资和资本化比例减少了,在2024年,资本化的研发投资降至51.8亿元人民币。资本化研发投资有三个好处:首先,优化收入。所有研发投资都包括在研发成本中,应在目前扣除。研发投资将是资本,并在许多未来的会计期内分配,这可能会降低当前的Costo R&D并提高收入绩效。第二个是优化资产。资本化的研发投资可能包括“非区别财产”的支出,并增加所有者的规模。近年来,大城市已经在新能源和其他领域投资了研发。当以集中的方式实施研发项目时,资本化可以防止突然进步收入成本的影响。第三是节省税收。减少税收政策和排除在年度大城市报告中揭示n可考虑的成本大大增加了减少收入收入的成本,有效地减少了税收税款现金流量。也就是说,较高的资本研发投资在一定程度上调节了大城市收入的绩效。以2022为例,所得税之前大城市的总收入为88.07亿元人民币。如果当前的资本化研发投资已转换为成本,大城市的总收入将减少到约12亿元人民币。 2。研发捐赠成本值得关注。在研发的资本投资成为“不合理的财产”之后,尽管没有扣除当前收入,但仍需要在其使用寿命内进行更改。大城电机的腾羊器时间为2至10年,年度摊销率为10%至5??0%。根据《财务报告》,大城电机已将几乎所有资本化的研发投资转换为“非Patent Technologya”词汇资产“项目,以及其中的一小部分被转换为“软件等”。它可以从R&D成本与投资的R&D成本之间的差异与非竞技技术专利的数量之间的重叠水平中排除在重叠之间。从2019年开始,从2019年开始,大型汽车的资本化投资已经被大型汽车的投资逐渐增长而逐渐增加。 5.47亿美元仅占大壁汽车的18.83%。由2024年长城电动机的内部研究和开发产生的是761.9亿元人民币,可能是C挂在每个未来。此外,截至2024年12月31日,大城电机符合资本化条件的研发项目的余额为123.37亿元人民币,将来会更改或昂贵。这两个方面将对将来的大城市收入施加一定的压力。高资本化率的另一个隐藏风险是,企业面临拥有残疾的风险:如果大型研发项目失败,相关财产需要残疾,这将直接影响未来的收入。例如,如果一个资本化项目投资了10亿元人民币并因技术过时而结束,则将需要1亿元人民币的1次残疾,这可能导致当年收入的急剧下降。 Wei Jianjun的财务技能:从进攻到国防1的强大控制权。利益的保证拒绝了,在过去三年中,有很大的压力要支付利息。大墙电机努力控制比率债务债务。在2022年,与大城市电动机的利益的债务比率达到25.6%,在2024年下降至15.82%。与此同时,大城市的利息的成本每年都有上升趋势,而保护利息每年都有许多降低。 2023年对利息多重的保护(注意:利息保护多重=利息和税收成本/利息之前的收入是衡量企业支付责任利息的能力的关键指标。多重倍数越高,企业支付利息的能力越强)仅为9.26。可以看出,近年来,大城市已经采用了杠杆作用,并承受了强大的付款压力。 2024年,大城市开始采用一种去杠杆化的方法来控制带来兴趣并优化资本结构的职责水平。 2024年,长城电动机的利息成本下降了6.4亿元,利率为发病率上升至17.19,利率比率下降至15.82%。 2。付款票据的转让日和要支付的帐户超过160天。从2022年到2024年,大城市票据付费和要支付的帐户每年都有增加,部分责任的一部分是高水平的,2024年价值57.36%,这意味着墙上的良好电动机取决于供应链融资的高度,以支持自己的运营。此外,从2020年到2024年,转让大型汽车票据的日子和要支付的帐户的日子总是高于160天,转移天数到2022年一次超过200天。自2023年以来,大城市已经采用了一种更稳定的财务方法,试图减少票据转让的日子以支付和支付帐户,但是转移到2024年的日子仍将持续近164天。一方面,超长长的方法意味着墙上的Mahusay电动机覆盖了Exce供应商预订的SS时期,将财务压力转移到了流量上,并且有可能向供应商带来运营和财务风险。会计期间过多的延迟会导致供应商减少生产并切断供应,这将对大城电机的制造和操作做出反应。但是,另一方面,将大城市票据转让付款和过去五年中支付的帐户的日子超过160天,表明它具有强大的资本控制和工业链流量的议价能力,并且具有运营的优势。提高高透明利润率模型的比例也可能反映出大城市电动机的强大议价强度。从结构将支付年龄的帐户的角度来看,超过98%的大汽车账款付款年龄是一年之内。它仅使用商业信贷来合理地扩展付款周期,很少违约钳子很长一段时间,表明该公司仍然可以与供应商保持稳定且健康的关系,并且仍然属于风险的受控发生率。 2025年6月1日实施的“为中小企业支付资金的付款规定”要求大型企业的付款期不超过60天,并且禁止迫使收到未偿还现金(例如商业账单)。这意味着大壁电机需要60天。以2024为例,大城市电动机应提前支付约5004亿元人民币[应支付的笔记和账款薪酬×(164-60)/164],而在2024年底,大城市的现金和现金现金相当于272亿元人民币,而短期现金流则低于压力。如果提前付款差距充满了新的贷款,则可能会进一步推动融资成本和利息成本,并且运营和绩效压力可能会增加。但是从长远来看,政策实施者Tation将改善整个工业链的稳定性,减少链条退化的风险,并共存健康的行业生态系统,从而改善大城电机的运营环境。 3。从2020年到2025年收到的出色管理,收到了长城的笔记,收到的帐户和转让日显示出一种首先增加然后倒塌的趋势,并且该行业的水平较低。在2024年,大城市票据和收到的帐户的转移日只有17.61天。它表明,大城墙电动机在收到的管理中表现良好,并在工业范围内具有强大的议价和控制权,并迅速从工业链的流中收回资金并提高资本利用效率。以其条款获得年龄的帐户,大墙电动机的表现良好。它表明,良好的电动机可以有效收到的帐户。有两个因素:首先,大墙电动机对Rela并不盲目X信贷政策以扩大市场,并保持低水平收到帐户的坏账风险;其次,大城市电动机继续探索2024年的直接销售渠道,直接销售量的比例增加,这不仅有助于控制收到的帐户数量,而且还避免了混乱的经销商管理状况。去年4月,大城市发行了直接运营的“大城市智能选择”服务的直接品牌,并且第一批直接经营的商店正式于5月1日正式开业。今年,计划将商店数量扩大到600个,覆盖200多个城市。从数据来看,Weipai的销售量显着增加。从一月到六月,魏帕的销售额达到34,000辆,增长了73.6%,使其成为增长最快的品牌在长城下。 4。库存余额从2020年到2022年。由于库存的战略性扩展和积压,大城市汽车库存平衡和将军的库存日表现出了上升趋势。到2022年底,长城汽车库存余额为223.7亿元人民币,占车辆业务收入的18%。从2023年到2024年,长城电机开始控制其库存水平,库存平衡和午餐库存的天数都得到了改善。到2024年底,长城汽车库存余额的成本将占车辆业务收入的14.5%,但仍处于高水平。将来,需要更控制库存风险,以防止过度扩张并恶化库存积压。 (本文中的所有评论均基于公共信息,并且不会产生任何投资建议)

推荐文章

推荐文章

(北京ICP0400')){kind=link}

(北京ICP0400')){kind=link}

(北京ICP0400')){kind=link}

){kind=link}