中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

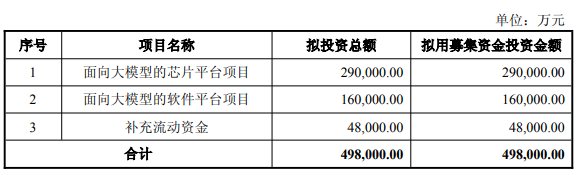

最近,北京证券交易所接受了Jiangyin Saihying Electronics Ltd(因此称为“ Saiyying Electronics”)。如果成功列出了2002年建立的全国专家和新的“小巨人”,那将是与北京证券交易所有关的第一家与半导体相关的公司。尽管电子产品在报告期间已经达到了两倍的收入增长和净收入,但现金流压力,资产效率较差和对研发成本的投资不足,以提醒人们注意正在进行的运营能力。公共信息显示,Saihy Electronics是一家国家高科技业务Dalubhasa,正在研究,开发,制造和销售半导体设备的关键组件,例如陶瓷壳和管,包装和热量散热subptrates。该公司为半导体制造商提供了用于半导体设备的基本组件产品,例如晶闸管,IGBT和IGTS,并最终在超高的电压交付和转换中提供,新能源一代,工业控制,新能源控制,新的能量车辆,新的能量车辆,智能计算中心,铁路,铁路,铁路和其他工业。该招股说明书宣布,近年来,Saiyying Electronics的运行良好,在收入和净利润上实现了双重增长。在报告期(2022、2023和2024)中,该公司的收入分别为2.19亿元人民币,3.21亿元和4.57亿元,与股东相关的净利润分别为4,39.18亿元,分别为550.83亿元,RMB 550.83亿和73.905亿元。 Saiyyy Electronics计划通过此次IPO发行1,080万股股票,该IPO筹集了2.7亿元人民币,并计划用于建设新的生产基地和提高功率半导体模块热量的能力sipation底物,一个新的研发中心项目的构建,并进一步制造资本。值得注意的是,每个期间的电子设备运营活动产生的净现金流量低于每个季节的净利润,显示了连续的-Down -Down -Down -Down -Up,并且2024年将有负现金流量。数据显示,从2022年到2024年,从2022年到2024年,由净现金流量(由电子产品的商业活动)产生的净现金流量为23.704亿卢比,1.704亿元和1.70亿卢比。作为回应,Saiyy Electronics解释说,该公司的业务正处于快速增长的领结,在本赛季结束时为某些客户付费仍在信贷中,尚未获得回收。同时,该公司的主要原材料是批量金属材料,例如铜材料,通常具有较短的信用期,其比公司的信用期短,从而使经营活动产生的净现金流量。同时,帐户获得库存周转的平衡和速率的Saihiing Electronics也引起了人们对市场的关注。数据表明,从2022年到2024年,该公司的帐户余额分别为609.15亿元,87.8059亿元和1.33亿元人民币,分别分别占每个季节营业收入的27.82%,27.39%和29.05%。收到的账目的复合率NG余额增长为47.66%,高于营业收入增长率44.50%的化合物。此外,电子的离职率清单低于同一行业的平均值。从2022年到2024年,公司的库存率为每年2.15次,每年2.88次,每年3.42次,而可比公司的平均价值为5.19次/年,5.94次/年/年,6.17次/年/年。 Saiyy Electronics表示,该公司的主要业务包括两种类型:陶瓷外壳和包装散热基板,具有相对多种类型的材料和产品;流程陶瓷壳的ESS更长,导致相对较高的原材料,产品和半成品产品。此外,和解后,公司的国内销售收入由客户和确认的双方确认,因此发行的商品数量也高于同一行业中可比的公司。由于上述因素的综合影响,公司的库存离职率低于同一行业的可比公司。 In terms of R&D costs, although R&D costs of Saiyying Electronics have increased each year, reaching RMB 8.3115 million, RMB 10.2774 million and RMB 14.46 million respectively from 2022 to 2024, the proportion of R&D costs has shown a decreased run, at 3.80%, 3.21%, 2024, 2024, 2024, 2024, 2024, 2024, 2024、2024、2024、2024、2024、2024、2024、2024、2024、2024、2024、2024、2024、2024、2024、2024、2024、2024 6.42%,5.74%和5.49%分别。 Saiyyyyyy Electronics教导了公司的比例研发成本低于同一行业上市公司的平均水平。主要原因是该公司处于该规模的增长阶段,并根据其发展阶段和自己的业务特征进行了合理组织的研发投资。此外,电子维修还面临着高客户集中度的风险。招股说明书表明,该公司的主要客户,CRRC Times,Infineon,Hitachi Energy,STAR半导体,Hongwei Technology等都是著名的公司,在电力半导体行业中大小较大。从2022年到2024年,公司的销售收入分别为90.50%,82.22%和80.92%,分别占营业收入的高度,客户集中度很高。同时,该公司从前五名供应商的购买成本分别为1.056亿元,1.9亿元和2.8亿元人民币,价值71.45%,85.63%和82.21%,分别是总购买金额的,NA显示了供应商C C C C C C.偏心相对较高。 Saiyy Electronics在其招股说明书中承认,在生产能力有限的情况下,该公司将优先提供长期合作客户,因此在报告期间,客户的集中度相对较高。将来,如果公司在产品质量,创新技术或生产时间的领先地位方面不满足主要客户的要求,或者如果公司主要客户的运营或财务状况发生了严重的变化,它将导致两方之间的合作关系变化并对公司的业绩产生不利影响。

推荐文章

推荐文章

(北京ICP0400')){kind=link}

(北京ICP0400')){kind=link}

(北京ICP0400')){kind=link}

){kind=link}